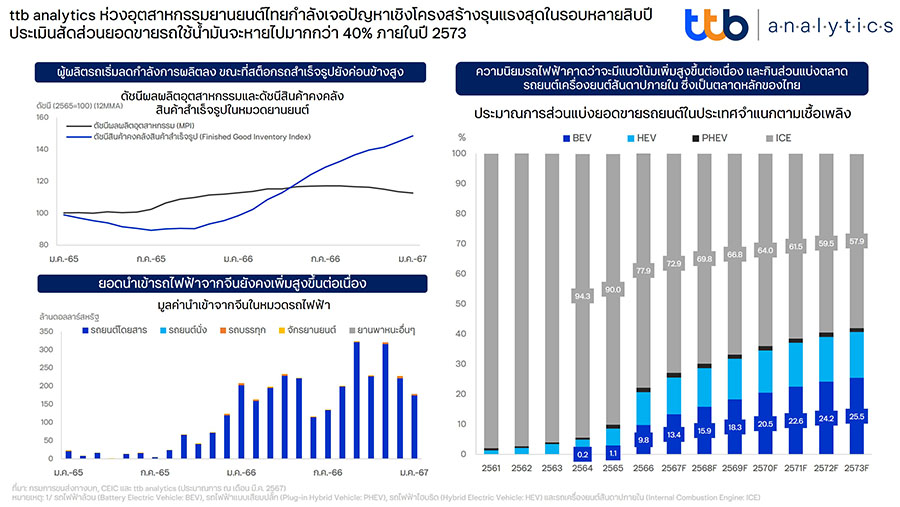

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองเทรนด์การใช้รถยนต์ไฟฟ้า (BEV) ของไทยในระยะต่อไปจะยังคงเพิ่มขึ้นต่อเนื่อง และจะส่งผลให้ส่วนแบ่งยอดขายรถยนต์ที่เป็นเครื่องยนต์สันดาปภายใน (ICE) ทยอยลดลงจาก 77.9% ของยอดขายทั้งหมดในปี 2566 เหลือเพียง 57.9% ภายในปี 2573 ซึ่งจะส่งผลกระทบต่ออุตสาหกรรมยานยนต์ไทยรุนแรงขึ้น เนื่องจากโครงสร้างอุตสาหกรรมการผลิตยานยนต์ไทยปรับตัวได้ช้า อีกทั้งไทยยังเสียเปรียบต้นทุนการผลิตรถในประเทศ ขณะที่การตั้งเป้าให้ไทยเป็นฐานผลิตรถยนต์ BEV ของอาเซียนอาจยังทำได้ไม่เต็มที่และเจอคู่แข่งจากประเทศเพื่อนบ้าน ยิ่งกว่านั้น บทบาทในห่วงโซ่อุปทานเทคโนโลยีแบตเตอรี่ไฟฟ้าของไทยค่อนข้างน้อยจากข้อจำกัดรอบด้าน

ตัวเลขยอดขายรถยนต์ในประเทศปีนี้ส่งสัญญาณหดตัวต่อเนื่องเป็นปีที่สองจากหลายปัจจัยลบรุมเร้า โดยหลัก ๆ มาจากกำลังซื้อในประเทศที่อ่อนแอลงตามภาพเศรษฐกิจที่ฟื้นตัวได้ช้าและหนี้ครัวเรือนสูงเรื้อรัง ภาคธุรกิจยังคงชะลอซื้อรถยนต์ใหม่เพื่อรอความชัดเจนจากมาตรการรัฐ รวมทั้งแนวทางการปล่อยสินเชื่อเช่าซื้อของสถาบันการเงินที่ยังคงมีความเข้มงวดสูง ยิ่งกว่านั้น ราคาขายต่อรถยนต์มือสองที่ปรับลดลงมากกว่า 10-30% เมื่อเทียบกับราคาตั้งขายเฉลี่ยในอดีต จากผลของหนี้เสียที่เร่งสูงขึ้นในกลุ่มสินเชื่อเช่าซื้อและสินเชื่อส่วนบุคคลที่มีรถเป็นหลักประกัน เป็นปัจจัยลบที่ฉุดรั้งยอดขายรถยนต์ใหม่ในปี 2567 นี้ โดยเฉพาะรถยนต์เชิงพาณิชย์ที่ชะลอลงอย่างเห็นได้ชัดตั้งแต่ปีที่ผ่านมา

นอกจากนี้ ผลพวงจากการฟื้นตัวของเศรษฐกิจที่ล่าช้ายังกระทบต่อยอดขายกลุ่มรถยนต์นั่งราคาประหยัด ซึ่งเป็นกลุ่มค่อนข้างใหญ่ในตลาดรถยนต์นั่งเนื่องจากผู้ซื้อรถกลุ่มนี้ค่อนข้างอ่อนไหวต่อสภาพเศรษฐกิจมากกว่ากลุ่มอื่น ขณะที่บางส่วนหันไปซื้อรถมือสองที่ราคาปรับลดลงมาก เห็นได้จากยอดจดทะเบียนรถป้ายแดงรถยนต์ส่วนบุคคล (รย.1) ในปี 2566 ในกลุ่มที่มีราคาขายไม่เกิน 7 แสนบาท หดตัวถึง 8.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) สวนทางกับยอดจดทะเบียนป้ายแดงกลุ่มรถยนต์นั่งที่มีราคาตั้งแต่ 7 แสนบาท ถึง 1 ล้านบาท ขยายตัว 8.4%YoY ขณะที่รถยนต์นั่งราคา 1.5 ล้านบาท ถึง 2 ล้านบาท ขยายตัวสูงถึง 56.8%YoY

ทั้งนี้ ttb analytics ประเมินยอดขายรถยนต์ในประเทศปี 2567 อยู่ที่ 771,780 คัน หรือหดตัว 0.5%YoY โดยยอดขายรถกระบะคาดว่าจะมีแนวโน้มหดตัวต่อเนื่อง ส่งผลให้สัดส่วนรถกระบะในปีนี้ทรงตัวใกล้เคียงกับปีก่อนที่ระดับ 48% ของยอดขายรถยนต์รวมในประเทศจากที่เคยสูงถึงเกือบ 60% ในปี 2564 สำหรับตลาดรถยนต์ไฟฟ้า (BEV) จะยังเติบโตได้ดีต่อเนื่อง โดยประเมินว่ายอดขายรถยนต์ BEV ในปี 2567 จะอยู่ที่ 103,182 คัน หรือขยายตัว 36.3%YoY ทำให้ส่วนแบ่งตลาดรถยนต์ BEV เพิ่มสูงขึ้นเป็น 13.4% ของยอดขายรถยนต์ทั้งหมด เพิ่มขึ้นจากปีก่อนหน้าที่ 9.8% ขณะที่ส่วนแบ่งตลาดรถยนต์เครื่องยนต์สันดาปภายใน (ICE) จะลดลงเหลือ 72.9% ของยอดขายรถยนต์ทั้งหมดในปี 2567

อย่างไรก็ดี ttb analytics มองว่า ในระยะต่อไป ส่วนแบ่งยอดขายรถยนต์ในประเทศที่เป็นเครื่องยนต์ ICE จะมีแนวโน้มลดลงอย่างต่อเนื่องจาก 77.9% ของยอดขายรถยนต์ในประเทศทั้งหมดในปี 2566 เหลือเพียง 57.9% ภายในปี 2573 ซึ่งมาจากการเติบโตของยอดขายรถยนต์ BEV ในไทยที่จะเพิ่มขึ้นเป็น 25.5% สอดคล้องเทรนด์ตลาดโลกที่ชี้ว่าสัดส่วนยอดขายรถยนต์ BEV ทั่วโลกจะเพิ่มขึ้นจาก 13% ในปี 2565 ไปแตะที่ 35% หรือประมาณ 40 ล้านคันภายในปี 2573 (ประมาณการโดย International Energy Agency) ซึ่งเหล่านี้จะสร้างแรงกระเพื่อมมายังไทยซึ่งเป็นฐานการผลิตยานยนต์ที่ใหญ่ที่สุดของอาเซียนรุนแรงขึ้นในอนาคต เนื่องจาก

- ไทยมีข้อจำกัดในการปรับเปลี่ยนเชิงโครงสร้าง โดยภาพรวมอุตสาหกรรมยานยนต์ไทยอยู่ในภาวะซบเซาเรื่อยมาตั้งแต่ปี 2566 ตามทิศทางตลาดในประเทศที่ชะลอตัวลง เห็นได้จากดัชนีผลผลิตอุตสาหกรรม (Manufacturing Production Index) ในหมวดการผลิตรถที่มีแนวโน้มชะลอลงต่อเนื่อง ขณะที่ดัชนีสินค้าคงคลังของรถที่ผลิตแล้วเสร็จ (Finished Goods Inventory Index) กลับเพิ่มขึ้นอย่างมีนัย ทำให้บริษัทผู้ผลิตรถยนต์ต้องระบายสต็อกผ่านการส่งออกไปยังต่างประเทศมากขึ้น สวนทางกับยอดขายรถยนต์ไฟฟ้าในประเทศที่มีการนำเข้าจากจีนเพิ่มขึ้นอย่างก้าวกระโดด

ทั้งนี้ เทรนด์รถยนต์ไฟฟ้าในไทยเติบโตอย่างรวดเร็ว แต่ค่ายรถยนต์ญี่ปุ่นซึ่งมีไทยเป็นฐานการผลิตหลักปรับตัวได้ช้า จากแผนการผลิตและการทำตลาดรถยนต์ BEV ของค่ายผู้ผลิตญี่ปุ่นที่ยังน้อยกว่าค่ายผู้ผลิตจีน สหรัฐอเมริกา หรือแม้กระทั่งยุโรปค่อนข้างมากทำให้ไทยซึ่งทำหน้าที่เพียงผู้รับจ้างผลิต (OEM) ของผู้ผลิตญี่ปุ่นซึ่งยังคงเน้นการผลิตรถยนต์กลุ่มเครื่องยนต์ ICE และไฮบริด (HEV) เป็นกลุ่มที่เปราะบางและได้รับผลกระทบอย่างรุนแรงจากความเสี่ยงต่อการถูกทดแทนด้วยเทคโนโลยีหากปรับตัวไม่ทันตามความต้องการของตลาดโลก โดยเฉพาะบริษัทผู้ผลิตรถยนต์ที่เน้นทำตลาดรถยนต์ที่เป็นเครื่องยนต์ ICE รวมถึงอุตสาหกรรมชิ้นส่วนและส่วนประกอบ ไม่ว่าจะเป็นกลุ่มชิ้นส่วนระบบส่งกำลัง (Powertrain) หรือเครื่องยนต์ (Engine) ที่กำลังจะถูกทดแทนอย่างสมบูรณ์ด้วยระบบมอเตอร์ไฟฟ้า โดยจะกระทบทั้งบริษัทผู้ผลิต Tier 1 ตัวแทนจำหน่ายและศูนย์บริการ รวมถึงผู้ผลิต Tier 2 และ Tier 3 ซึ่งส่วนใหญ่เป็นผู้ประกอบการไทยขนาดกลางและเล็กที่มีผลิตภาพแรงงานต่ำและฐานะทางการเงินเปราะบาง

- การผลิตรถยนต์ของไทยเกิดการประหยัดต่อขนาด (Economies of Scale) ได้ยากขึ้นในระยะยาว โดยปัจจุบัน ไทยผลิตรถยนต์เฉลี่ยปีละ 2 ล้านคัน ซึ่ง 91.4% ของการผลิตรถยนต์ทั้งหมด (รถยนต์นั่งและรถกระบะ) เป็นการผลิตรถยนต์เครื่องยนต์ ICE รองลงมา 8.6% เป็นการผลิตรถยนต์ประเภทเครื่องยนต์ประเภทไฮบริด (HEV) และไฮบริดแบบเสียบปลั๊ก (PHEV) ส่วนที่เหลืออีก 0.01% เป็นการผลิตรถยนต์ BEV ทั้งนี้ แม้ว่าในระยะอันใกล้จะไม่ส่งผลกระทบต่ออุตสาหกรรมยานยนต์ทั้งภาคส่วนมากนัก เนื่องจาก 60% เป็นการผลิตรถกระบะซึ่งเกือบทั้งหมดเป็นเครื่องยนต์ ICE แต่ในอีก 2-3 ปีข้างหน้า คาดว่าบริษัทผู้ผลิตรายใหญ่จะเร่งพัฒนารถกระบะ BEV ไปจนถึงระดับที่เหมาะสมต่อการใช้งานในเชิงพาณิชย์ ซึ่งจะทำให้ความต้องการทั้งรถยนต์นั่งและรถกระบะเครื่องยนต์ ICE มีแนวโน้มลดลงทั่วโลก

นอกจากนี้ การมีข้อตกลงเขตการค้าเสรี (FTA) กับประเทศจีน ทำให้ไทยสามารถนำเข้ารถยนต์ BEV จากจีนในราคาที่ถูกกว่าการผลิตเองในประเทศ เนื่องจากปริมาณการผลิตรถยนต์ BEV ในจีนมีขนาดใหญ่กว่าไทยมาก โดยในปี 2566 ที่ผ่านมา จีนสามารถผลิตรถยนต์ BEV ได้มากกว่า 5 ล้านคัน เมื่อเทียบกับกำลังการผลิตรถยนต์ BEV ที่ภาครัฐตั้งเป้าไว้ที่ 7.25 แสนคันภายในปี 2573 ผ่านนโยบาย 30@30 ทว่าเม็ดเงินที่ขอรับการส่งเสริมการลงทุน (BOI) เพื่อผลิตรถยนต์ BEV แบตเตอรี่ไฟฟ้า และชิ้นส่วนที่เกี่ยวข้องนับตั้งแต่ปี 2564-2566 ยังค่อนข้างน้อยเพียง 1 แสนล้านบาท หรือ 5% ของมูลค่าอุตสาหกรรมยานยนต์ไทยเท่านั้น ซึ่งนอกจากแผนการผลิตรถยนต์ BEV อาจไม่สามารถชดเชยจำนวนรถยนต์ ICE ที่กำลังจะหายไปจากสายพานการผลิตแล้ว แนวโน้มต้นทุนการผลิตรถยนต์ BEV ในไทยยังคงแพงกว่าเมื่อเทียบกับจีนอย่างมีนัย

- บทบาทของไทยในห่วงโซ่อุปทานผลิตแบตเตอรี่สำหรับรถไฟฟ้าค่อนข้างน้อย เนื่องจากไทยยังไม่มีแหล่งผลิตแร่ลิเธียมและนิกเกิล อันเป็นส่วนประกอบสำคัญต่อการผลิตแบตเตอรี่รถยนต์ไฟฟ้าในระดับต้นน้ำ (Upstream) จึงเสียเปรียบประเทศเพื่อนบ้านอย่างอินโดนีเซียที่มีแหล่งแร่นิกเกิลสูงถึง 30% ของทั้งโลก อีกทั้งต้นทุนด้านแรงงานยังถูกกว่าไทย จึงกลายเป็นข้อจำกัดสำคัญที่ไทยอาจเสียส่วนแบ่งอุตสาหกรรมยานยนต์ไฟฟ้าให้กับประเทศรอบข้างมากขึ้นในอนาคต ยิ่งกว่านั้น ผู้ผลิตจีนเองก็เริ่มหันมาตั้งโรงงานผลิตชิ้นส่วนแบตเตอรี่ไฟฟ้าเอง เพื่อให้เป็นไปตามข้อกำหนดในการใช้ชิ้นส่วนภายในประเทศ (Local Content) จึงทำให้การพัฒนาและถ่ายทอดเทคโนโลยีการผลิตจากบริษัทต่างชาติค่อนข้างจำกัด ขณะที่การวิจัยและพัฒนาเพื่อผลิตแบตเตอรี่สำหรับรถยนต์ไฟฟ้าจากผู้ผลิตในประเทศยังอยู่ในช่วงเริ่มต้นและยังมีกำลังการผลิตน้อย

ไม่เพียงแต่เทรนด์ผู้บริโภคปรับเข้าสู่ยุคของยานยนต์ไฟฟ้าชัดเจนและเร็วขึ้นทุกขณะ แต่เริ่มเห็นการปรับตัวของห่วงโซ่อุปทานขั้นปลายน้ำ (Downstream) ตลอดจนการยกระดับโครงสร้างพื้นฐานต่าง ๆ รองรับยุคของยานยนต์ไฟฟ้ามากขึ้น ฉะนั้นแล้ว ผู้ผลิตและผู้ประกอบการไทยจึงจำเป็นจะต้องเข้าไปเป็นส่วนหนึ่งของห่วงโซ่การผลิตของยานยนต์ไฟฟ้าเข้มข้นขึ้นในทุกมิติ ไม่ว่าจะเป็นการส่งเสริมการวิจัยและพัฒนาภายใต้ความร่วมมือระหว่างภาครัฐและเอกชน รวมไปถึงการยกระดับทักษะของแรงงานทั้ง Soft Skill และ Hard Skill เพื่อลดผลกระทบจากการเปลี่ยนผ่านของอุตสาหกรรมยานยนต์ไทยที่รุนแรงที่สุดที่ยากจะหลีกเลี่ยงครั้งนี้