การวิพากษ์วิจารณ์เกี่ยวกับหนี้ครัวเรือนไทยมีมาและเป็นไปในทางที่รุนแรงขึ้นมาตลอด การ มองในมุมอื่น ๆ แทบจะไม่มีเลย ลักษณะที่วิพากษ์วิจารณ์เป็นแนวทางแรกคือ อัตราส่วนหนี้ครัวเรือน ต่อจีดีพีสูงขึ้นมาตลอด แต่ว่าไม่อาจบอกได้มันถึงจุดที่อันตรายจริงหรือไม่ การพิจารณาด้วยสัดส่วน หนี้ครัวเรือนต่อจีดีพีอาจดูได้จากประเทศอื่น ๆ ที่มีสัดส่วนต่าง ๆ กัน ทั้งนี้ก็ต้องให้สังเกตุด้วยว่า สัดส่วนตัวนี้ในระดับต่าง ๆ กันขึ้นอยู่กับปัจจัยของแต่ละประเทศที่ไม่เหมือนกันอย่างไรบ้าง

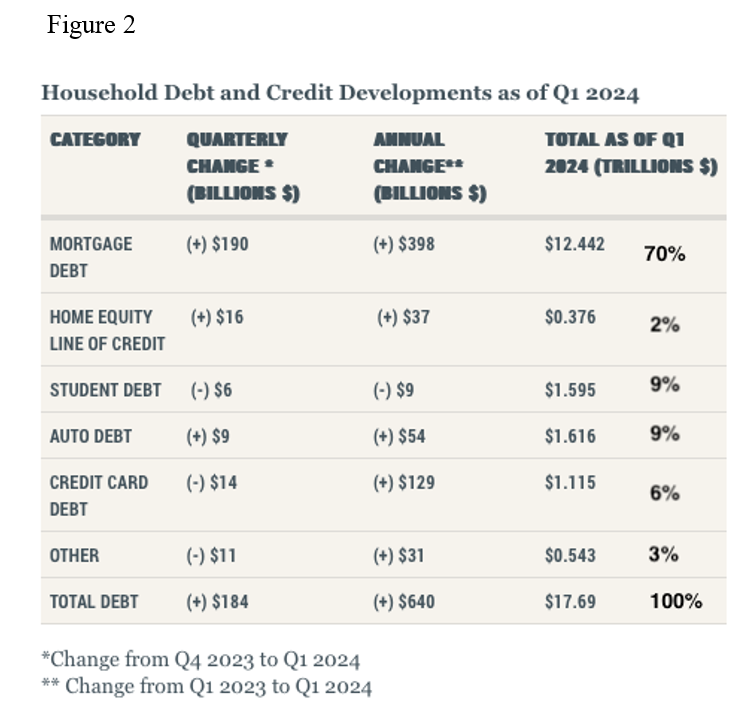

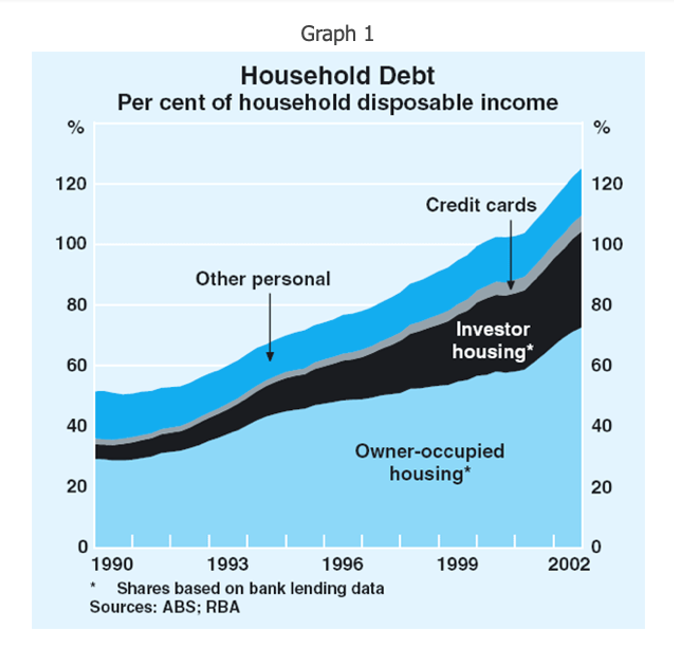

ตัวอย่างแรกดูได้จาก Figure 1 ของสหรัฐอเมริกาที่มีสัดส่วนสูงสุดที่ประมาณ 100 % ในช่วง วิกฤติการเงินสหรัฐอเมริกาและค่อย ๆ ลดลงมาสู่ภาวะเสถียรภาพที่ 75-80 % โดยมีสินเชื่อผ่อนบ้าน เป็นสัดส่วนที่ใหญ่ที่สุดราว 70% ของหนี้ครัวเรือนทั้งหมดดังแสดงใน Figure 2 มาเลเซียมีสัดส่วนหนี้ ครัวเรือนต่อจีดีพีที่ 84.7% ณ สิ้นปี 2023 (Arfa 2024) โดยเป็นสินเชื่อผ่อนบ้านราว 60% และสินเชื่อ ผ่อนรถยนต์ราว 13% ของหนี้ครัวเรือนทั้งหมด สินเชื่อผ่อนรถยนต์ของมาเลเซียเป็นการสนับสนุนกิจ การ ProtonSaga แห่งชาติ โดยมีระยะเวลาผ่อนชำระยาวถึง 9 ปี สิงคโปร์มีสัดส่วนหนี้ครัวเรือนต่อ จีดีพีที่ราว 53% ณ เดือนมีนาคม 2024 โดยมีสัดส่วนสินเชื่อผ่อนบ้านราว 75% ของหนี้ครัวเรือนทั้งหมด แต่หนี้สินประเภทอื่น ๆ มีสัดส่วนน้อยมาก ทั้งนี้เนื่องจากชาวสิงคโปร์เดินทางด้วยรถยนต์เพียงส่วนน้อย แต่สิงคโปร์ก็เคยมีสัดส่วนหนี้ครัวเรือนต่อจีดีพีสูงถึง 96% ในช่วงปี 2003-2007 อันเป็นช่วงที่ชาวสิงค โปร์แห่กันซื้อที่อยู่อาศัยในช่วงที่เศรษฐกิจดี เมื่อประชาชนมีรายได้เพิ่มขึ้นเรื่อย ๆ สัดส่วนนี้ก็ลดลงตาม ลำดับ ออสเตรเลียมีสัดส่วนหนี้ครัวเรือนต่อจีดีพีสูงสุดที่ราว 120% ในช่วงปี 2017-2020 ด้วยสาเหตุ ของ housing boom ทั้งนี้เนื่องจากธนาคารพาณิชย์มีสัดส่วนสืนเชื่อที่อยู่อาศัยสูงถึงราว 60% ของ สินเชื่อรวมและเพียงแค่สินเชื่อที่อยู่อาศัยเพียงอย่างเดียวก็คิดเป็นสัดส่วนถึงราว 100% ของจีดีพีแล้ว ดังแสดงใน Graph 1 แต่สินเชื่ออื่น ๆ มีสัดส่วนน้อยมาก

ดังนั้น สิ่งที่บรรยายข้างต้นพอจะสรุปได้ว่า ประเทศที่มีการขยายตัวของจีดีพีสูง สัดส่วนหนี้ครัว เรือนต่อจีดีพีจะไม่สูงมาก ถัดจากนั้นต้องดูว่าประเทศนั้น ๆ มีสินเชื่อประเภทอื่น ๆ ที่ให้แก่ครัวเรือน อย่างมีนัยสำคัญหรือไม่ เช่น มาเลเซีย เป็นต้น

ในส่วนของไทยนั้น Thansin (2024) ได้รวบรวมไว้ละเอียดค่อนข้างทุกแง่ทุกมุม สัดส่วนหนี้ ครัวเรือนต่อจีดีพีของไทยได้สูงขึ้นเรื่อย ๆ จนถึงขุดสูงสุดที่ราว 97% ในปี 2020 หลังจากนั้นก็เริ่มลดลง มาเหลือราว 91 %

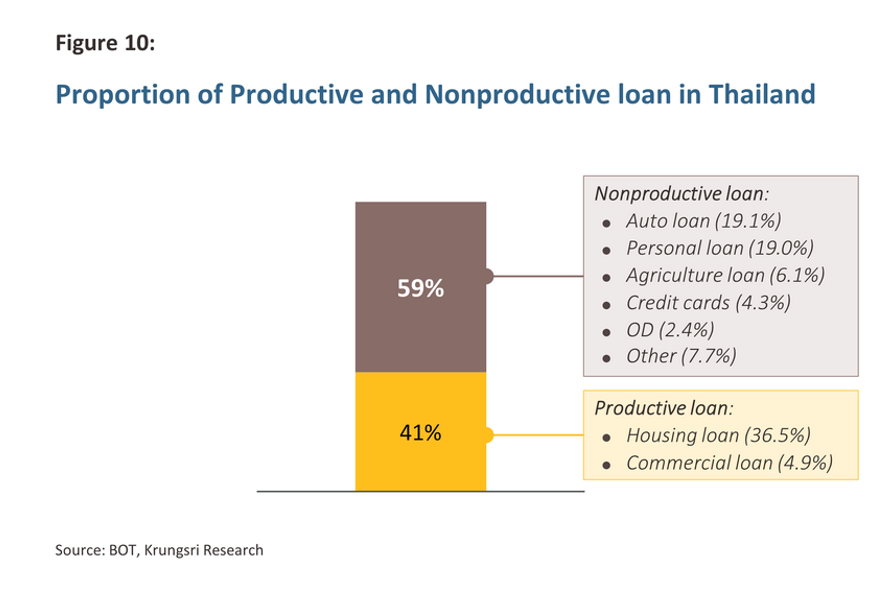

Figure 10 แสดงสัดส่วนขององค์ประกอบต่าง ๆ ที่รวมเป็นหนี้ครัวเรือนทั้งหมด หนี้ครัวเรือนที่ เป็นสินเชื่อที่อยู่อาศัยมีราว 36 % ของหนี้ครัวเรือนทั้งหมด ข้อมูลนี้เป็นข้อมูลเดียวที่ตัวเลขในรูปตรงกับ ข้อมูลของธนาคารแห่งประเทศไทย ส่วนข้อมูลสินเชื่อเช่าซื้อรถยนต์และรถจักรยานยนต์ของธนาคาร แห่งประเทศไทยอยู่ที่ 11.5% ซึ่งต่ำกว่าในรูปและข้อมูลสินเชื่อเพื่อการอุปโภคบริโภคของธนาคารแห่ง ประเทศไทยอยู่ที่ราว 29% ซึ่งสูงกว่าข้อมูลในรูปเป็นอย่างมาก

สินเชื่อที่อยู่อาศัยที่คิดเป็น 36% ของหนี้ครัวเรือนโดยรวม ถือว่ายังอยู่ในระดับต่ำเมื่อเทียบกับ สหรัฐอเมริกา มาเลเซีย สิงคโปร์ และ ออสเตรเลีย สินเชื่อเช่าซื้อรถยนต์และรถจักรยานยนต์ตาม ตัวเลขของธนาคารแห่งประเทศไทยที่ 11.5 % ก็ยังไม่ถือว่าสูง แต่ว่าสินเชื่ออุปโภคบริโภคไม่ว่าจะเป็น ตัวเลขของธนาคารแห่งประเทศไทยหรือ Thansin (2024) เป็นตัวเลขที่สูงกว่าประเทศอื่น ๆ มากและ อย่างมีนัยสำคัญ ดังนั้นจุดสนใจจึงน่าจะอยู่ที่สินเชื่ออุปโภคบริโภค

สัดส่วนหนี้ครัวเรือนต่อจีดีพีเพียงอย่างเดียวคงใช้เป็นตัวบอกอันตรายต่อระบบเศรษฐกิจไม่ได้ แต่จะต้องดูลึกลงไปถึงองค์ประกอบของหนี้ครัวเรือนว่ามีสินเชื่อประเภทใดที่คุกคามต่อเสถียรภาพของระบบการเงินและดูลงไปว่า สินเชื่อแต่ละประเภทมี NPL หรือ หนี้ที่ไม่ก่อให้เกิดรายได้ หรือ หนี้ที่ค้าง ชำระเกิน 90 วันหรือเป็นอันตรายมากน้อยเพียงใด

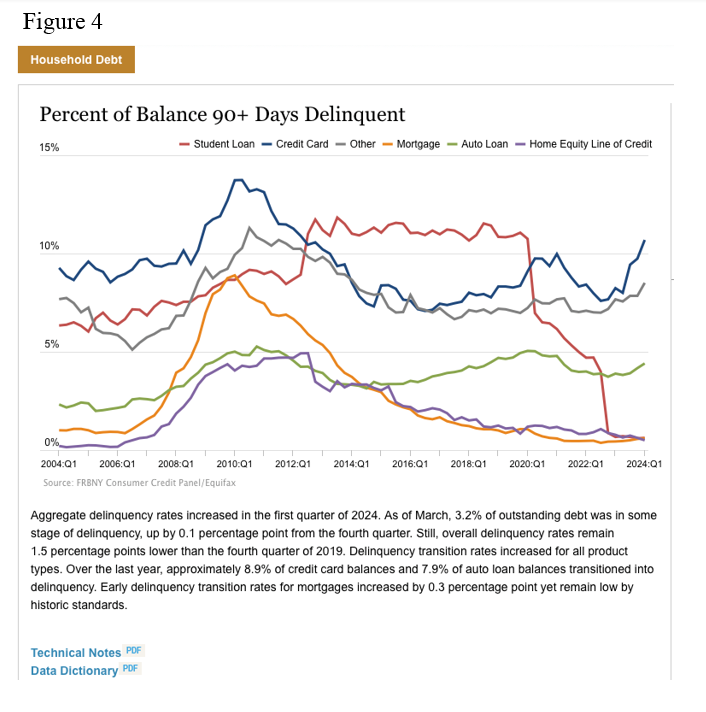

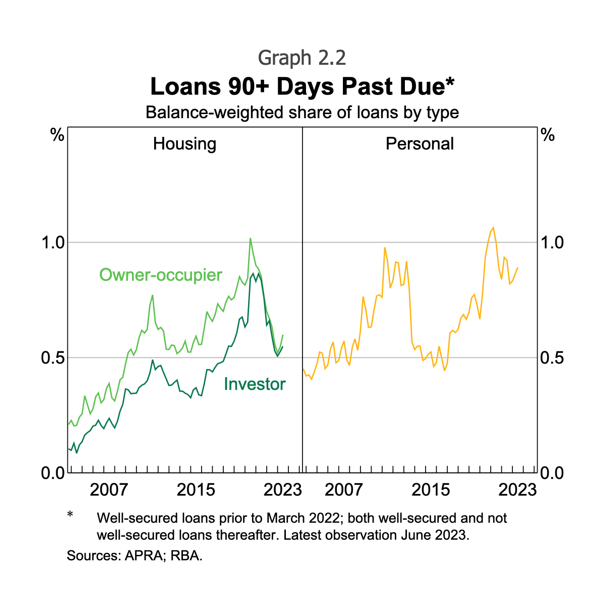

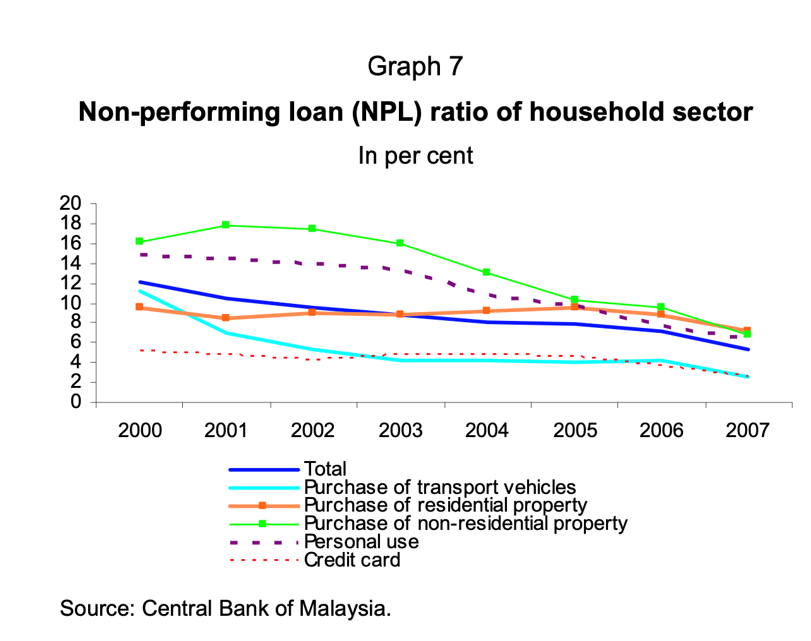

Figure 4 แสดงสัดส่วนหนี้ NPL ของสินเชื่อครัวเรือนแต่ละประเภทในสหรัฐอเมริกา ในปัจจุบัน นี้สินเชื่อที่อยู่อาศัย สินเชื่อบุคคล และ สินเชื่อการศึกษามีระดับต่ำเพียง 1-2 % สินเชื่อที่อยู่อาศัยเคย สูงมากถึงราว 9 % ในช่วงวิกฤติซับไพรม์ในช่วงปี 2010 ที่มาจากสินเชื่อที่อยู่อาศัยแล้วค่อย ๆ เข้าสู่ เสถียรภาพในราวปี 2016 ในช่วง 5 ปี หลัง หรือ ช่วงปี 2019-24 อยู่ในราว 4-5 % สินเชื่อบัตรเครดิตมี NPL ราว 10% และสินเชื่อรถยนต์ราว 4% ส่วนหนี้ครัวเรือนในสิงคโปร์สำหรับสินเชื่อที่อยู่อาศัยมี NPL ราว 0.2% และอื่นๆ ราว 0.6 % ซึ่งถือว่าเกือบจะต่ำสุดในโลก ทั้งนี้เนื่องจากชาวสิงคโปร์มีรายได้ สูงมากแล้วเพียงพอแก่การใช้จ่ายตามที่ต้องการ (Wong, 2023) ส่วนหนี้สินค้างชำระเกิน 90 วันใน ออสเตรเลียนั้น เห็นได้จาก Graph 2.2 โดยที่สินเชื่อที่อยู่อาศัยและสินเชื่อส่วนบุคคลอื่น ๆ สูงขึ้นมา โดยตลอดในช่วง 20 ปี ที่ผ่านมา แต่ก็ไม่ได้สูงเกิน 1 % ถ้าใครเคยสัมผัสกับสถาบันการเงินในออส เตรเลียจะทราบว่าเข้มงวดมาก นอกจากนี้ สินเชื่อที่อยู่อาศัยยังมีการทดสอบความสามารถในการผ่อน ชำระก่อนอนุมัติเงินกู้โดยจะต้องบวกสื่อที่เรียกว่า Buffer ขึ้นไป จากอัตราดอกเบี้ยตลาดอีก 2 หน่วย เปอร์เซนต์ สำหรับสถานะของหนี้ NPL ในมาเลเซียดูได้จาก Graph 7 แม้ว่าข้อมูลอาจจะเก่าสักหน่อย แต่ก็พอจะบอกสถานะได้คร่าว ๆ ว่า หนี้บัตรเครดิตและหนี้ผ่อนรถยนต์ในมาเลเซียมี NPL ราว 2 % ส่วนสินเชื่อที่อยู่อาศัยและสินเชื่อส่วนบุคคลมี NPL ในราว 6 %

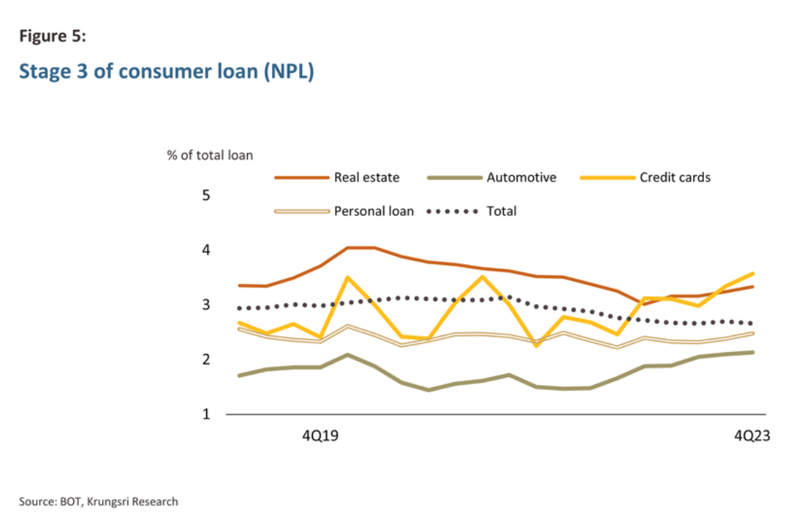

Thansin (2024) ได้เปรียบเทียบ % NPL ของสินเชื่อประเภทต่าง ๆ ที่ให้แก่ครัวเรือนดังแสดง ใน Figure 5 ก่อนที่จะเปรียบเทียบข้อมูลของไทยกับประเทศอื่นๆ คงต้องระลึกไว้ถึงสภาพตลาดสินค้า ทางการเงินที่มีลักษณะคล้ายกัน สินค้าทางการเงินในไทยค่อนข้างจะเป็นไปโดยเสรีใกล้เคียงกับสหรัฐ อเมริกามากกว่าประเทศอื่น ๆ ที่เน้นการทำตลาดสินค้าทางการเงินกระจุกตัวไปที่ชนิดใดชนิดหนึ่ง อย่าง ออสเตรเลีย หรือ สิงคโปร์ เมื่อเปรียบเทียบ % NPL ของหนี้ครัวเรือนไทยกับสหรัฐอเมริกาจะเห็นได้ว่า % NPL ของสินเชื่อ บัตรเครดิตและสินเชื่อรถยนต์ต่างก็อยู่ในระดับสูงกว่าของไทย ซึ่งอยู่ที่ราว 3.5% และ 2 % ตามลำดับ แม้ว่าจะมีการวิพากษ์วิจารณ์เกี่ยวกับคุณภาพสินเชื่อรถยนต์ในไทยว่าเป็นสินเชื่อที่ด้อยคุณภาพกว่าสินเชื่อประเภทอื่น ๆ โดยจะมีสัดส่วนสินเชื่อที่จัดขั้นอยู่ในระดับ 2 ราว 15% อยู่ในปัจจุบันโดยไต่ ระดับมาเรื่อย ๆ ตั้งแต่เริ่มต้นการระบาดของโควิดจาก 9% แต่ก็คงต้องไม่ลืมว่าระดับ % NPL

ของสินเชื่อรถยนต์ยังคงอยู่ในระดับราว 2 % มาตลอด ซึ่งแสดงว่าผู้ประกอบการธุรกิจนี้ที่ส่วนใหญ่ เป็นบริษัทจดทะเบียนน่าจะตระหนักและจัดการเรื่องคุณภาพสินเชื่อพอสมควร แต่ทั้งสินเชื่อบัตร เครดิตและสินเชื่อรถยนต์ในไทยมีแนวโน้มที่ควรแก่การติดตามว่าจะมีทิศทางที่สูงขึ้นเป็นการถาวรหรือไม่

ส่วนสินเชื่อที่อยู่อาศัยในไทยเป็นสินเชื่อประเภทที่ % NPL สูงกว่าหนี้ครัวเรือนประเภทอื่นๆ แต่ก็ไม่ได้มีแนวโน้มที่จะสูงขึ้นชัดเจน และยังคงอยู่ภายในช่วง 3-4 % แม้ว่าระดับ % NPL จะสูงกว่า ในสหรัฐอเมริกา ออสเตรเลีย และ สิงคโปร์ ก็คงต้องยอมรับปัจจัยเรื่องรายได้ที่สูงในประเทศเหล่านี้ ทำให้คุณภาพสินเชื่อที่อยู่อาศัยในประเทศเหล่านั้นดีกว่าไทย

ประเด็นสำคัญที่ควรจะต้องพิจารณาอีกอย่างคือ การใช้จ่ายของครัวเรือน Figure 13 ใน Thansin (2024) แสดงว่า ครัวเรือนที่มีรายได้ไม่เกิน 50,000 บาท ต่อเดือน ซึ่งมีสัดส่วนถึงราว 80% ของครัวเรือนทั้งหมดมีการใช้จ่ายเกินกว่ารายได้โดยเฉลี่ยราว 20% ซึ่งหมายถึงว่า รายจ่ายส่วนที่เกิน กว่ารายได้จะต้องมาจากสินเชื่อ แต่ปรากฏการณ์ก็ไม่ใช่เรื่องแปลก เนื่องจากรัฐบาลต่าง ๆ ทั่วโลก (ยกเว้นสหรัฐอเมริกา) ก็ใช้จ่ายเกินกว่ารายได้หรือขาดดุลด้วยกันทั้งนั้น เพียงแต่เป็นเรื่องที่จะต้องให้ ความสนใจสม่ำเสมอ

สิ่งที่วิเคราะห์มาข้างต้นเกี่ยวกับแง่มุมต่าง ๆ ของหนี้ครัวเรือนแสดงให้เห็นว่า สัดส่วนหนี้ครัว เรือนต่อจีดีพีที่สูงขึ้นไปเรื่อยๆ และ/หรือ อยู่ในระดับสูงไม่ได้เป็นสิ่งที่นำไปสู่ภาวะที่เป็นอันตรายต่อ ระบบสถาบันการเงินเสมอไป องค์ประกอบของหนี้ครัวเรือนที่สำคัญในบรรดาสินเชื่อทุกประเภทคือ สินเชื่อที่อยู่อาศัย ส่วนสินเชื่อประเภทอื่น ๆ จะเป็นองค์ประกอบที่สำคัญในหนี้ครัวเรือนโดยรวมหรือไม่ เพียงใด ขึ้นอยู่กับพื้นฐานของแต่ละประเทศที่ไม่เหมือนกัน เช่น ชาวสิงคโปร์มีความจำเป็นต้อง ใช้รถยนต์น้อย สินเชื่อรถยนต์จึงมีสัดส่วนน้อยตามไปด้วย สินเชื่อบัตรเครดิตอาจเป็นสิ่งที่จำเป็น น้อยสำหรับประเทศที่มีรายได้สูงเช่น สหรัฐอเมริกา สิงคโปร์ และออสเตรเลีย สำรหับไทยแล้ว กลุ่มผู้มีรายได้ต่ำกว่า 50,000 บาทต่อครัวเรือน/เดือนที่มีสัดส่วนสูง อาจเป็นปัจจัยที่ทำให้สินเชื่อ บัตรเครดิตและสินเชื่อบุคคลรวมกันเกินกว่า 20 % อย่างไรก็ตาม ภาพรวม % NPL ของสินเชื่อประเภท ต่าง ๆ รวมกันอยู่ในระดับเฉลี่ยไม่เกิน 3% แม้จะไม่ได้จัดว่าต่ำ แต่ก็ยังไม่เป็นอันตรายโดยรวม แม้ว่าสินเชื่อบัตรเครดิตและสินเชื่อที่อยู่อาศัยจะมี % NPL เกินกว่าระดับเฉลี่ยแต่ก็ไม่มาก

การควบคุม % NPL ให้ต่ำเป็นภาระหน้าที่ของธนาคารแห่งประเทศไทยโดยตรงและเป็นการ ทดสอบความตั้งใจจริงด้วย ไม่ใช่เพียงแต่บอกว่า หนี้ครัวเรือนสำคัญและเป็นปัญหา ถ้ามองในแง่ สุดขั้ว ถามว่าธนาคารแห่งประเทศไทยจะกล้าและจริงใจหรือไม่ที่จะใช้มาตรการเด็ดขาดแบบออส เตรเลียหรือไม่ ที่มีการเพิ่ม buffer บวกเข้ากับอัตราดอกเบี้ยตลาดเพื่อทดสอบความสามารถในการ ชำระหนี้ของผู้บริโภคหรือไม่ เมื่อนั้น % NPL ของหนี้ครัวเรือนต่ำกว่า 1 % แน่

อย่างไรก็ตาม ในทางเศรษฐศาสตร์ การออกกฏระเบียบเพื่อควบคุมกิจกรรมทางเศรษฐกิจใดๆ จะต้องทำโดยมี optimization กล่าวคือมีการชั่งผลได้ผลเสียให้มีดุลย์ในจุดที่พอดี อย่าลืมว่าการ ให้สินเชื่อแก่ผู้บริโภคเป็นการสร้างกิจกรรมทางเศรษฐกิจที่นำไปสู่จีดีพี การควบคุมสินเชื่อที่เข้มงวด เกินไปจึงเป็นการลดจีดีพีที่เกินสมควร ตัวอย่างที่เห็นได้ชัดเจนที่สุดคือการตั้ง buffer ถึง 2 หน่วยเปอร์ เซนต์และให้คงอยู่แม้ในภาวะเศรษฐกิจที่ซบเซาที่สุดของ Australian Prudential Regulation Authority พฤติกรรมเช่นนั้นจะเรียกว่าเสียสติก็ว่าได้

Bibliography

Afrina Arfa, “Drowning in Debt: Malaysia’s Household Debt Crisis,” Taylor’s University, 06 June 2024.

Thansin Klinthanom, “Thai Household Debt and Risks to the Economy,” Krungsri Research, 17 May 2024.

“Household Debt Rose by $184 Billion in Q1 2024; Delinquency Transition Rates Increased Across All Debt Types,” Federal Reserve Bank of New York Center for Microeconomic Data, 2023: Q4 (Released February 2024).

Lawrence Wong, Deputy Prime Minister and Minister for Finance, “Written Reply to Parliamentary Question on Household and Individual Debt Trends and Management”, Monetary Authority of Singapore, 22 November 2023.

June 2024.

EC_MB_040 “เงินให้กู้ยืมแก่ภาคครัวเรือนจำแนกตามวัตถุประสงค์,” ธนาคารแห่งประเทศไทย

“Household Debt: What the Data Show,” Reserve Bank of Australia Bulletin, March 2003.