Key Highlights

- มูลค่าส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรไทยในไตรมาส 3 อยู่ที่ 12,211 ล้านเหรียญสหรัฐฯ ขยายตัวในอัตราที่ชะลอลงเป็น 7.1%YoY โดยสินค้าที่ขยายตัวดี ได้แก่ ข้าว ไก่ น้ำตาลทราย และอาหารสัตว์เลี้ยง ส่วนสินค้าที่ส่งออกหดตัว ได้แก่ มันสำปะหลัง ผลไม้สดแช่เย็นแช่แข็ง

- แม้การส่งออกจะได้รับปัจจัยหนุนจากเงินบาทอ่อนค่า และผลจากสงครามระหว่างรัสเซียและยูเครนที่ยืดเยื้อ ทำให้คู่ค้าเร่งนำเข้าสินค้าในกลุ่มอาหาร แต่ตลาดจีนซึ่งเป็นตลาดส่งออกหลักได้รับผลกระทบจากมาตรการ Zero-COVID ทำให้การส่งออกไตรมาส 3 ขยายตัวในอัตราที่ลดลง

- Krungthai COMPASS มองว่า ในปี 2566 การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรไทยจะยังสามารถขยายตัวได้ แต่มีปัจจัยที่ต้องติดตามอย่างใกล้ชิด ได้แก่ ความเสี่ยงจากภาวะเศรษฐกิจโลกถดถอยและโดยเฉพาะเศรษฐกิจจีนซึ่งเป็นตลาดหลักสินค้าเกษตรไทย ซึ่งอาจส่งผลกระทบต่อความต้องการสินค้าเกษตรกลุ่มที่เคยเติบโตดีในปีที่ผ่านมาจะเริ่มขยายตัวชะลอลง เช่น ยางพารา มันสำปะหลัง อีกทั้งต้นทุนราคาวัตถุดิบและราคาพลังงานที่ยังอยู่ในระดับสูงจะกดดันอัตรากำไรของผู้ประกอบการ

สุคนธ์ทิพย์ ชัยสายัณห์

กฤชนนท์ จินดาวงศ์

ปราโมทย์ วัฒนานุสาร

อังคณา สิทธิการ

Krungthai COMPASS

การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาส 3 ปี 2565 ยังคงขยายตัวได้แต่ในอัตราที่ชะลอลง

ภาพรวมการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาส 3 ปี 2565 ขยายตัวที่ 7.1%YoY เทียบกับไตรมาสก่อนที่ขยายตัวถึง 20.4%YoY โดยมีสาเหตุจากตลาดจีนซึ่งเป็นตลาดใหญ่สุดคิดเป็น 29% ของมูลค่าส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรทั้งหมดหดตัว เนื่องจากทางการจีนใช้มาตรการควบคุมการแพร่ระบาด COVID-19 ที่เข้มงวด ซึ่งส่งผลให้สินค้าที่นำเข้าสู่จีนต้องมีการตรวจสอบอย่างละเอียดจนเป็นอุปสรรคต่อการขนส่ง อีกทั้งยังส่งผลให้การบริโภคในจีนชะลอตัวลงจากการกักตัวที่ยังคงมีอยู่

โดยมูลค่าส่งออกสินค้ากลุ่มเกษตรในไตรมาส 3 ปี 2565 หดตัวเป็นครั้งแรกตั้งแต่ไตรมาส 4 ปี 2563 อยู่ที่ 3.0%YoY โดยตลาดจีนหดตัวถึง 22.6%YoY ทั้งนี้ กลุ่มสินค้าที่หดตัวลง ได้แก่ มันสำปะหลัง และผลไม้สดแช่เย็นแช่แข็งและแห้ง ขณะที่กลุ่มสินค้าที่ขยายตัวดี ได้แก่ ข้าว และไก่ ขณะที่ตลาดสหภาพยุโรปขยายตัวถึง 28.7%YoY จากความต้องการนำเข้าที่มีทิศทางฟื้นตัวหลังจากการทยอยเปิดประเทศ โดยเฉพาะ ไก่แปรรูป ที่ขยายตัวถึง 137.2%YoY

ด้านหมวดสินค้าอุตสาหกรรมเกษตรขยายตัวดีต่อเนื่องที่ 21.2%YoY โดยเฉพาะสินค้าส่งออกในกลุ่มอาหารสัตว์เลี้ยง สินค้ากลุ่มน้ำตาลทรายที่ได้รับผลดีจากราคาส่งออกและปริมาณผลผลิตอ้อยที่เพิ่มขึ้น นอกจากนี้ อาหารทะเลกระป๋องและแปรรูปยังคงขยายตัว โดยเฉพาะทูน่ากระป๋อง ที่ได้รับผลบวกจากความกังวลของสงครามระหว่างรัสเซียและยูเครนที่ยืดเยื้อ ส่งผลให้หลายประเทศมีความต้องการกักตุนสินค้าเพื่อใช้ในการบริโภค รวมถึงฐานที่ต่ำในปีก่อน

สถานการณ์การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในกลุ่มสินค้าสำคัญ

การส่งออกข้าวไตรมาส 3 ขยายตัวต่อเนื่อง จากเงินบาทที่ยังคงอ่อนค่า

มูลค่าการส่งออกข้าวไตรมาสที่ 3 ปี 2565 ขยายตัวต่อเนื่องเป็นไตรมาสที่ 5 ที่ 12.4%YoY โดยมูลค่าการส่งออกข้าวขาวโดยรวมยังคงขยายตัวถึง 51.0%YoY จากปัจจัยด้านปริมาณที่ขยายตัว 55.9%YoY เนื่องจากเงินบาทที่อ่อนค่า ทำให้ราคาส่งออกข้าวขาวอยู่ในระดับที่สามารถแข่งขันกับประเทศคู่แข่งอย่างเวียดนามและอินเดียได้มากขึ้น อีกทั้งมีการเร่งนำเข้าเพื่อกักตุน จากความกังวลด้านความมั่นคงทางอาหาร หลังจากในช่วงที่ผ่านมาเกิดภัยธรรมชาติขึ้นในหลายประเทศและส่งผลต่อผลผลิตทางการเกษตร นอกจากนี้ ยังมีปัจจัยบวกจากการฟื้นความ สัมพันธ์ระหว่างไทยกับซาอุดิอาระเบีย ทำให้ไทยสามารถขยายตลาดสู่ตลาดตะวันออกกลางได้มากขึ้น โดยเฉพาะตลาดอิรัก อย่างไรก็ดี มูลค่าการส่งออกข้าวหอมมะลิกลับมาหดตัวที่ 4.2%YoY โดยปริมาณการส่งออกหดตัว 9.3%YoY ซึ่งเกิดจากการแข่งขันกับข้าวชนิดอื่นในตลาดส่งออกที่ทำให้ผู้บริโภคมีทางเลือกมากขึ้น เช่น ข้าวพันธุ์พื้นนุ่มของเวียดนามที่มีราคาถูกและรสชาติดีใกล้เคียงกับข้าวหอมมะลิ จึงเป็นที่ต้องการของตลาดมากขึ้น

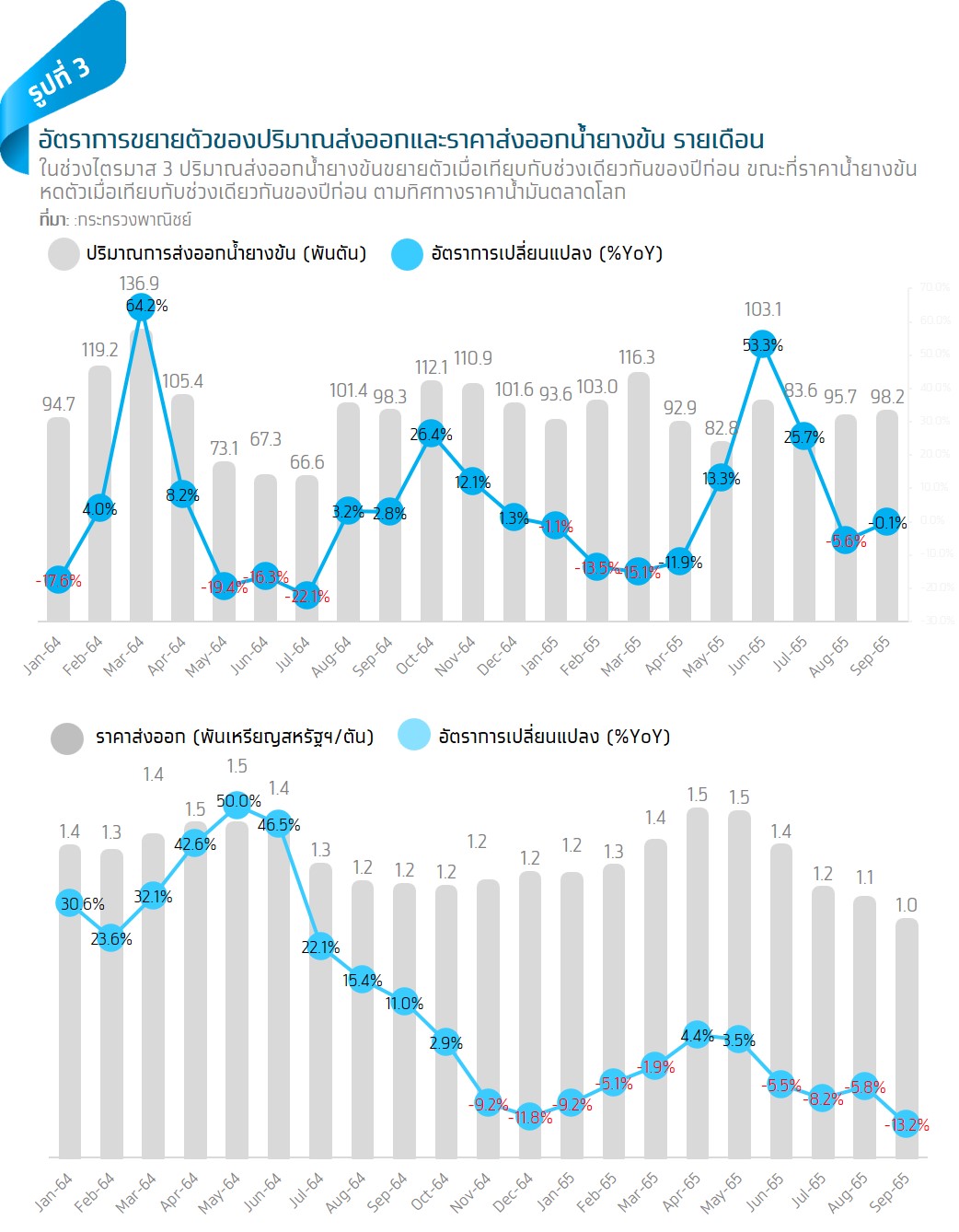

มูลค่าส่งออกยางพาราไตรมาส 3 ขยายตัวชะลอลง

มูลค่าส่งออกยางพาราแผ่นและยางแท่งไตรมาสที่ 3 ปี 2565 ขยายตัวเพียง 0.2%YoY ชะลอลงจากไตรมาสก่อนซึ่งขยายตัว 3.0%YoY ซึ่งเป็นผลจากราคาส่งออกที่ลดลง 5.4%YoY ตามทิศทางราคาน้ำมันตลาดโลก จากความกังวลในเศรษฐกิจโลกที่มีแนวโน้มชะลอตัว ส่วนปริมาณส่งออกยังขยายตัวได้ที่ 4.0% เพราะแม้ปริมาณส่งออกไปตลาดจีนซึ่งเป็นตลาดหลักคิดเป็น 26.6% ของการส่งออกยางแผ่นยางแท่งทั้งหมดของไทย ลดลง 33.8%YoY เนื่องจากได้รับผลกระทบจากมาตรการควบคุมการแพร่ระบาด COVID-19 ในจีน แต่การส่งออกไปยังตลาดอื่นยังขยายตัวได้ เช่น ตลาดสหรัฐฯ ขยายตัว 18.7%YoY ตลาดญี่ปุ่นขยายตัว 26.3%YoY ตลาดเกาหลีใต้ ขยายตัว 160.7 %YoY

ส่วนมูลค่าส่งออกน้ำยางข้นเพิ่มขึ้น 1.9%YoY จากปัจจัยด้านปริมาณที่ยังขยายตัวเพิ่มขึ้น 4.3%YoY ตามตลาดจีนซึ่งเป็นตลาดหลักอันดับ 2 รองจากมาเลเซีย มีปริมาณส่งออกเพิ่มขึ้นถึง 29.4%YoY เนื่องจากความต้องการใช้น้ำยางข้นเพื่อเป็นวัตถุดิบการผลิตถุงมือยางทางการแพทย์ที่เพิ่มขึ้น จากมาตรการที่เข้มงวดในการจัดการการแพร่ระบาด COVID-19 ในจีน ส่วนตลาดมาเลเซียซึ่งเป็นตลาดส่งออกหลักอันดับ 1 ของไทยและเป็นประเทศผู้ผลิตและส่งออกถุงมือยางรายใหญ่ของโลก ไทยมีปริมาณส่งออกลดลง 12.1%YoY จากความต้องการใช้น้ำยางข้นเพื่อเป็นวัตถุดิบในการผลิตถุงมือยางเพื่อส่งออกที่ลดลง หลังสถานการณ์การแพร่ระบาดของ COVID-19 ในหลายประเทศคลี่คลาย

มูลค่าส่งออกมันสำปะหลังไตรมาส 3 หดตัวเป็นครั้งแรกนับตั้งแต่ไตรมาส 3 ปี 2563

มูลค่าส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดในไตรมาสที่ 3 ของปี 2565 อยู่ที่ 915 ล้านเหรียญสหรัฐฯ หดตัว 4.7%YoY โดยแม้มูลค่าส่งออกแป้งมันสำปะหลังอยู่ที่ 687 ล้านเหรียญสหรัฐฯ ขยายตัว 8.1%YoY แต่มูลค่าส่งออกมันเส้นและมันอัดเม็ด อยู่ที่ 206 ล้านเหรียญสหรัฐฯ หดตัวถึง 31.5%YoY ส่วนหนึ่งเป็นผลจากการที่จีนซึ่งเป็นตลาดหลักเกือบทั้งหมดเร่งนำเข้าตั้งแต่ช่วงเดือนเม.ย.-พ.ค. 2565 จากความกังวลสงครามรัสเซียและยูเครนที่ยืดเยื้อกว่าที่คาด ทำให้ในช่วงเวลาดังกล่าวไทยส่งออกมันเส้นและมันอัดเม็ดได้สูงถึง 0.9-1.0 ล้านตัน/เดือน สูงกว่าในช่วงปี 2562-2564 ที่ส่งออกได้เฉลี่ยประมาณ 0.3 แสนตัน/เดือน อย่างไรก็ตาม เมื่อพิจารณาภาพรวมมูลค่าการส่งออกมันเส้นและมันอัดเม็ดในช่วง 9 เดือนแรกของปีนี้ยังขยายตัว 19.6%YoY และคาดว่ามูลค่าส่งออกมันเส้นและมันอัดเม็ดทั้งปี 2565 จะขยายตัว 15%-20%YoY

เมื่อพิจารณาสต็อกข้าวโพดของจีน ซึ่งเป็นสินค้าที่สามารถใช้ทดแทนมันเส้นและมันอัดเม็ดในการผลิตอาหารสัตว์และแอลกอฮอล์ คาดว่าในปี 2566-2567 สต็อกข้าวโพดจีนจะอยู่ที่ 204 และ 199 ล้านตัน ตามลำดับ ซึ่งเป็นระดับที่ต่ำกว่าหรือใกล้เคียงค่าเฉลี่ยสต็อกข้าวโพดจีน 7 ปีย้อนหลังซึ่งอยู่ที่ 207 ล้านตัน ทำให้ในปี 2566-2567 ค่าเฉลี่ยส่วนต่างราคาข้าวโพดในจีนเทียบกับราคาส่งออกมันเส้นจะยังอยู่ที่ 150-200 เหรียญสหรัฐฯต่อตัน ซึ่งเป็นระดับใกล้เคียงกับปี 2565 ทำให้ปริมาณส่งออกมันเส้นและมันอัดเม็ดของไทยมีแนวโน้มจะยังขยายตัวได้

การส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งในไตรมาส 3 หดตัว ท่ามกลางมาตรการตรวจสอบสินค้าที่เข้มงวดมากขึ้น

การส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งในไตรมาส 3 ของปี 2565 หดตัว 40.1%YoY จากการส่งออกไปตลาดหลักทั้งจีนและฮ่องกงที่หดตัว 40.9%YoY และ 59.6%YoY ตามลำดับ[1] โดยเฉพาะการส่งออกผลไม้สดหดตัวลงมาก จากปัญหาผลผลิตทุเรียนและมังคุดลดลงจากความแปรปรวนของสภาพอากาศ กอปรกับมาตรการป้องกันและควบคุมการแพร่ระบาดของ COVID-19 ในจีนที่เข้มงวด ส่งผลกระทบต่อการตรวจสอบการส่งออกผลไม้สดแช่เย็นแช่แข็งที่ขนส่งทั้งทางบกและทางน้ำ ทำให้ระยะเวลาในการขนส่งมากขึ้น อีกทั้งยังอาจทำให้ผลไม้บางส่วนเน่าเสียได้ ทั้งนี้ คาดว่าจีนจะยังคงใช้มาตรการ Zero-COVID ต่อไปจนถึงปี 2566 ทำให้ผู้ประกอบการผลไม้สดแช่เย็นแช่แข็งและแห้งยังคงต้องติดตามการเพิ่มความเข้มงวดในการปฏิบัติตามมาตรการตรวจสอบสินค้าและป้องกันเชื้อ COVID-19 ของจีน รวมทั้งต้องให้ความสำคัญกับคุณภาพสินค้าเพื่อให้ได้ตามมาตรฐานที่ประเทศคู่ค้ากำหนด ซึ่งในช่วงแรกอาจทำให้ผู้ประกอบการมีภาระต้นทุนการบริหารจัดการที่เพิ่มขึ้น

[1] สัดส่วนมูลค่าส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งของไทยเฉลี่ย 3 ปี (2562-2564) : จีน 70.6% ของมูลค่าส่งออกรวมทั้งหมด ฮ่องกง 7.1% ของมูลค่าส่งออกรวมทั้งหมด

การส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปไตรมาส 3 ขยายตัวต่อเนื่องจากความต้องการในตลาดส่งออกหลักที่เพิ่มขึ้น

ภาพรวมการส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปในไตรมาส 3 ของปี 2565 ขยายตัวถึง 75.4%YoY โดยเฉพาะไก่แปรรูปขยายตัว 71.4%YoY [1]จากตลาดส่งออกหลักอย่างญี่ปุ่นและสหภาพยุโรปที่เพิ่มขึ้น 37.3%YoY และ 137.2%YoY ตามลำดับ เนื่องจากการส่งออกไปยังสหภาพยุโรปมีทิศทางฟื้นตัวจากการทยอยเปิดประเทศ ประกอบกับได้อานิสงส์จากสงครามระหว่างรัสเซีย-ยูเครน ส่งผลกระทบต่อการผลิตและส่งออกไก่จากยูเครนเข้าสู่ตลาดสหภาพยุโรป เช่นเดียวกับการส่งออกไก่แปรรูปของไทยไปญี่ปุ่นที่มีทิศทางฟื้นตัวขึ้น

ส่วนการส่งออกไก่สดแช่เย็นแช่แข็งขยายตัว 84.1%YoY จากตลาดส่งออกไปจีนที่โตถึง 123.3%YoY โดยได้รับอานิสงส์จากการระบาดของโรคไข้หวัดนกในจีน อีกทั้งยังได้รับผลดีจากการระบาดของโรคอหิวาต์แอฟริกาในสุกร (ASF) ในจีนและเวียดนาม ทำให้มีการนำเข้าไก่เนื้อเพื่อทดแทนสุกรมากขึ้น ประกอบกับความต้องการนำเข้าไก่ของจีนจะค่อยๆฟื้นตัว แม้จีนจะยังใช้นโยบาย Zero-COVID แต่คาดว่าจะผ่อนคลายความเข้มงวดของมาตรการ ทำให้ธุรกิจร้านอาหารกลับมาเปิดได้ตามปกติ

[1] สัดส่วนมูลค่าการส่งออกไก่สดแช่เย็นแช่แข็งและไก่แปรรูป เฉลี่ย 3 ปี (2562-2564) มีสัดส่วน 26.3% และ 73.7% ของมูลค่าส่งออกไก่ทั้งหมดของไทย ตามลำดับ